후공정 관련주입니다. 최근 바닥에서 제법 많이 올라와 있지만 거래량이 동반되면서 움직임이 제법 좋을 것으로 예상됩니다. 메모리 쪽 시황이 지금 좋지 않지만 반도체는 1년을 앞서 매매해야 합니다. 매수, 매도 힘겨루기가 팽팽한데 분석 한번 해보겠습니다.

1. 회사개요

- 시가총액 : 1,507억 (자본금 38억)

- 연결회사 비상장 5개사, 중소밴처기업 해당 (5월에 우량기업부 변경 공시 떴네요)

- 주주현황 : 최대주주 (59.74%), 자사주 (3.45%), 자사주신탁 (2.08%), 지분율이 엄청나네요.

- 배당도 조금씩(정말 조금씩) 주고는 있습니다.

2. 사업의 개요 및 시장전망

3. 주요 제품 및 서비스

SSD Tester와 모니터링 번인테스터 가 주력입니다. 메모리 쪽 집약된 사업구조.

1분기 업황에 비하면 매출액이 22년 대비 ( 99억 22년 1Q) 급증했습니다. 하반기 기대해 봐도 되겠는데

4. 원재료 및 생산설비

원재료비 단가가 많이 급증했습니다. 23년 1분기 준수한 매출에도 불구하고 영업이익이 2프로도 되지 않는 원인인 듯 보입니다. 재료값이 빠지지 않는다면 판가를 조정하던지 더 많은 매출이 필요할 듯 보입니다. 아무래도 메모리 업계 전반의 시황 때문에 문제가 있었던 것 같습니다. PCB와 챔버류 단가 상승이 눈에 띄네요. 중간재들 가격이 제법 올라간 듯 보입니다.

- 8시간 기본근무 기준으로 생산 CAPA : SSD는 288대(24대/월), 번인테스터 20대(1.7대/월) 생산이 가능합니다.

- 리드타임 SSD 125시간 = 16일 정도 // 번인테스터 210시간 = 26.3일.

- 평균가동시간 ( 맨 아워 계산한 내용입니다. 공시에는 평균가동시간이라고 표현했네요.)

SSD 테스터 : 2,842시간(=19명 X 1일 8시간 X 한 달 22일 X 85%)

번인 테스터 : 449시간(= 3명 X 1일 8시간 X 한 달 22일 X 85%)

23. 1Q생산실적인데요 재미있네요. SSD 21대 밖에 생산을 못했습니다. 이월되는 숫자도 있겠습니다만 이렇게 보면 판가를 높여 받아서 매출방어를 어느 정도 했다고 볼 수 있거나 아니면 2분기 실적이 많이 안 좋을 것 같이 보이는데요.

리드타임이 1개월 정도인 것을 감안하면 아무래도 전자가 가능성이 더 높아 보이는데... 수출 물량이 많다 보니 환율 영향도 조금 있었을 거 같고, 그렇다면 업황 돌리면서 발주량만 드러나면 비용통제도 되고 영업 이익도 많이 늘어날 것으로 예상이 되는데요.

5. 매출 및 수주상황

(1) 매출상황

매출 대부분이 SSD (200억)입니다. 21대 팔아서 200억이면 대당 10억 정도인가??

8시간 근무기준 풀가동 시 매출이 약 2,800억, 영업이익 최대 산출가능량은 300억 근처.

21년 신규투자를 위해서 토지 확보 했다고 했는데 가동률을 끌어올리는 게 더 우선순위로 보이는데, 신규투자라,

가동률이 문제던지, CAPA를 잘못 산출했던지... 일단 이 부분은 추가로 공부가 조금 더 필요한 부분입니다.

다만 확실한 건 수주를 받으면 추가로 생산을 할 수 있는 룸은 충분하다는 거.... ( CAPA 및 가동시간 대비)

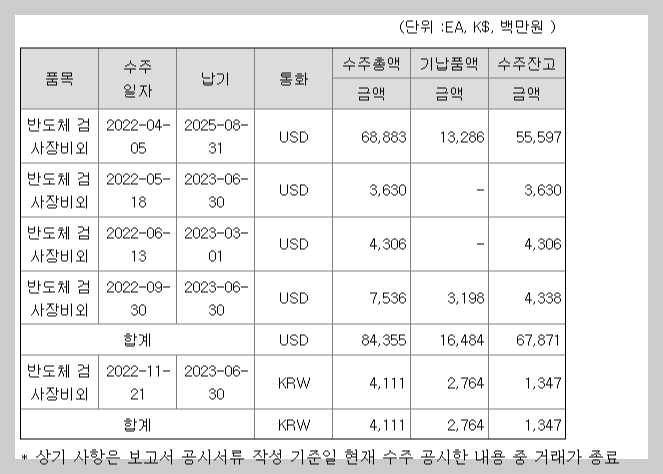

(2) 수주상황

해외 현지법인을 통한 판매가 약 80프로가량 됩니다. 한국 및 미국, 싱가포르, 말레이시아에 판매 조직이 있고

미국법인은 북미지역 본사가 있는 글로벌 반도체 기업. (미국 수혜 가능한 기업입니다.)

수주 잔고가 달러로 67,871K$ ( 880억), 원화 13억 합계 대략 900억 정도...

22년 기말보고서상 수주잔고 78,035K$ (1,300억). 수주가 줄긴 했습니다만 1년 치 매출만큼은 아직 확보..

어려운 업황 속에서도 확보된 수주가 탄탄합니다.

7. 분 석

(1) 재 무

- 매출액 21년 삐끗한 이후 지속적 성장.

- 20년 고마진 유지는 어려울 듯 하지만 10프로 초중반의 영업이익률은 유지 간능할 듯 보임

- 부채비율 22년 급증. 당좌비율 금감. 신규토지 구매 때문인 것으로 예상됨.

- ROE, PBR, PER 전체적 벨류 현재 전혀 싸다고 느껴지진 않음.

- 재무란 미래가 중요하다지만 방향의 일관성이 잘 느껴지진 않음.

(2) 거래처 다변화 : 마이크론, 하이닉스, 삼성전자, 인텔, 키옥시아 등 주요 거래. 이 말인즉 미국투자의 직접적인 수혜가 가능한 기업. 투자 포인트 첫 번째

(3) 23년 인텔 5세대 SSD최초 퀄테스트 통과 : 사파이어레피즈 DDR5 관련 직접적인 수혜가 가능한 장비주. 투자 두 번째 포인트

(4) 서버용 SSD 사업 성장의 수혜가 가능. 구조적 성장 사업을 영위 중. 투자 포인트 세 번째.

(5) 서버용 모듈 자동화. 신규장비 23년 발주 기대.(테스트 자동화 설루션) 투자 포인트 네 번째.

(6) 메모리 올인(특히 서버)으로, 향후 상승 사이클 직접적 수혜 예상. 데이터 센터, DDR5, HBM과 연관되어 급등도 가능.

업황과 달리 본업은 구조적인 성장 사업이라는 점. 다섯 번째 투자 포인트

(7) 최근 리포트가 없음.... ㅡㅡ;; 수주상황과 업황을 봤을 때 역성장은 분명히 아니지 않을까... 최근 리포트가 없다는 건 잘 알려지지 않았다는 것과 하반기 본격적인 투자 수혜 사이클이 예상된다는 것 여섯 번째 투자 포인트

두 번째 종목분석 네오셈. 리포트 작성 중에 뉴스 뜨고 급등하다 내려오네요. 국내 S사 퀄테스트 통과. 안 오른 종목 위주로 글 작성 합니다. 많이 오른 건 할 필요가 없으니까.

'주식투자 > 종목분석' 카테고리의 다른 글

| 한솔아이원스 잠정 실적공시 분석 (0) | 2023.07.20 |

|---|---|

| 한솔아이원스 종목분석 (0) | 2023.07.18 |

| 네오셈 장중 점검 (0) | 2023.07.14 |

| 제우스 중간점검 (0) | 2023.07.13 |

| 제우스 주식 종목분석 (0) | 2023.07.07 |