제우스 주식 종목분석

여기저기 정말 추천이 많은 종목입니다. 단기간 주가 포퍼먼스도 괜찮았지요. 제가 가진 종목 중 길게 보고 있는 종목 중 하나입니다. 본업도 잘하고 있고 로봇사업의 직접적인 수혜가 예상되는 기업입니다. 로봇 사업만으로도 현재 주가는 너무 싸다고 생각합니다. 분석해 볼게요

1. 회사개요

- 시가총액 : 3722억 (23. 07. 07)

- 주주 : 대표이사(39.74%), 자사주, 우리 사주 비중 합치면 40프로 넘어갑니다. 굿!!

- 경기도 화성에 본사 위치 하고 있고요, 비상장 포함 자회사 13개사 있습니다. 중견기업에 해당되고 2006년 상장.

- 신용등급 BBB, 현금흐름 A 양호하고요.

- 자사주 대상 교환사채 122,113주 있습니다. 약 3~40억 정도 물량.

- 5월에 자사주 소각 45,000주 진행.

2. 사업의 개요.

23년 1분기 보고서인데요 로봇, 밸브 사업등이 눈에 띄네요. 웨이퍼 세정장비가 주력 사업입니다. 로봇은 미래 성장을 담은 사업이라고 보시면 되겠습니다.

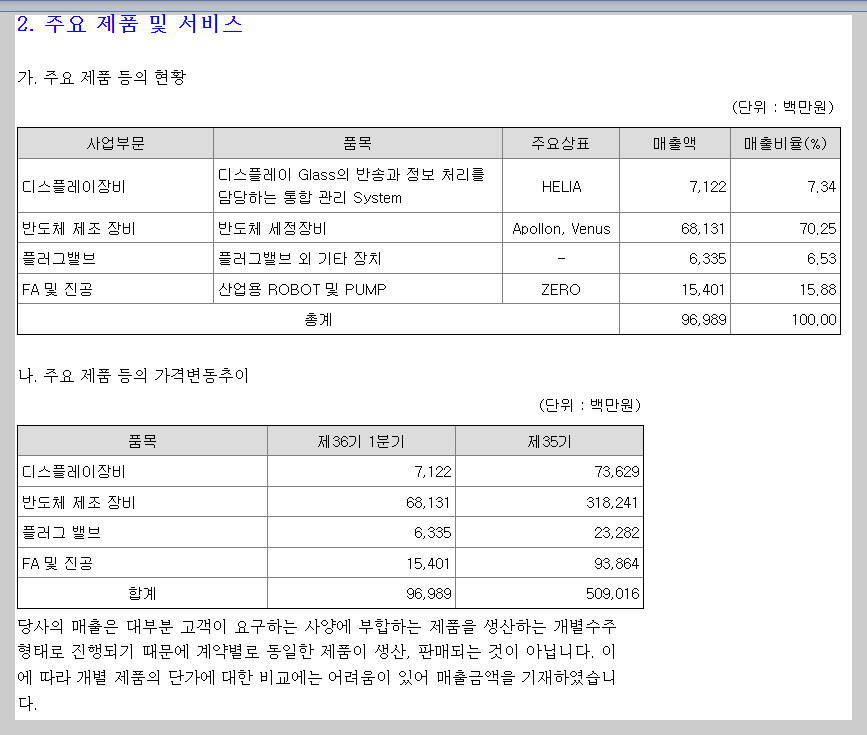

3. 주요 제품 및 서비스

대부분이 반도체 제조장비이고 로봇과 진공펌프 쪽 매출도 제법 비중이 있는 편입니다. 전반적인 업황 때문인지 1분기 매출이 전년비 소폭 감소 했습니다. 1분기 매출 969억(전년비 -4.6%) 정도이고 품목별 매출비중은 전년과 비슷한 거 같습니다. 업황 고려하면 매출액은 선방 중인 것 같습니다. 하반기 추가 수주 기대해 보겠습니다.

4. 원재료 및 생산설비

원재료는 총 617억이고요 매출액에게 차지하는 비중은 60% 정도 되네요. 원재료 비용 비중이 높은 것이 조금 아쉽습니다. 영업 이익률의 상방을 제한하게 되는 요인이 될 수 있을 것 같습니다. 고정비라던지 감가 삼각도 살펴봐야겠습니다.

생산케 파는 작년기준 3,600억 정도. 매출액대비 케파 비중은 여유가 좀 있다고 볼 수 있는데, 생산케 파는 산출에 어려움이 있어 각 사업연도별 제조비용을 기재하였다고 합니다. 평균가동시간 역시 공시가 안돼 있네요. 아쉽습니다. 1Q는 비교적 비수기인 것 같습니다. 작년도 실적이 안 좋습니다. 공시상 제조비용이 844억 (22년 3,637억, 21년 3,126억) 비용도 크게 문제가 없는 상황이고, 설비 현황에도 특별한 내용은 없습니다. 감가상각 21억 수준이네요. 크게 부담되는 상황 아닙니다.

5. 수주상황

내년 6월 납기(18개월)까지 잔여수주 4,260억입니다. 업황에 비해 수주잔고가 나쁘지는 않습니다. 작년 말 기준 수주 잔고는 4,560억입니다. 올해 성장이 가능할 것으로 예상됩니다.

6. 주요 상품

메인 장비를 살펴보면 (1) 반도체 습식 세정장비, (2) 포토마스크 세정 및 제조장비, (3) 디스플레이 PR 스트립, (4) 펌프 및 로봇 등 기타 이렇게 구성되는 것 같습니다. 누가 뭐래도 현재 메인은 반도체 습식 세정장비고 미래 성장은 로봇 쪽이 담당하고 있네요.

7. 투자포인트 분석

(1) 세정장비

누가 뭐래도 메인은 세정장비입니다. 싱글타입, 베치타입 웨이퍼 세정이 가능한 세계 탑 3의 기술력을 보유하고 있다고 알려져 있고 중국 쪽 매출 비중이 높고 (저평가 원인인 듯합니다.) 미국의 규제에는 해당되지 않는 장비입니다.

반도체 미세화에서 세정공정은 중요성이 점점 높아지고 있는 상황입니다. 미세화 단계에서의 박막두께가 얇아져 회로가 상하지 않게 세정하는 기술이 중요하며 또한 미세한 불순물의 제거는 수율과 직접 연결되는 부분입니다. 세정, 코팅 쪽 "한솔아이원스"도 그래서 제가 좋게 보고 있습니다.

"한미반도체" TSV 본딩과 "하이닉스" HBM 관련해서도 수혜주로 분류돼서 최근 주가 흐름이 괜찮은 편입니다.

(2) 로봇 사업

로봇 사업은 협동로봇 매출 비중이 늘고 있다고 합니다. 음식료 로봇 쪽도 잘 성장해 주고 있습니다. 2009년부터 로봇 개발 하고 있고 2019년에 6축 다관절 로봇개발 완료 했고 실질적으로 로봇 사업을 하고 있는 회사입니다. 매출 비중도 제법 되고 점점 성장하는 추세입니다.

(3) 기 타

자회사 중 HBM 관련주로 (에이피티씨) 부각되고 있습니다. 솔더볼 쪽 핵심기술이 있는 것 같습니다. 덕산하이메탈이 요즘 움직임이 좋죠?? 마이크로 솔더볼 도금 특허가 있다고 합니다. 자회사 중 JET는 일본 도쿄 증시 상장되어 있습니다.

삼성전자, 하이닉스, 중국, LGD, 삼성 D 모두 납품을 하고 있습니다.

(4) 23년 예상실적

"IT의신" 이형수 대표님 추정 매출 5,300억에 영익 500억 정도 예상된다고 하십니다.

4400억에 269억 정도 예상하는 리포트도 봤습니다. (리포트도 잘 없고 예상치도 차이가 많이 납니다 ㅠ.ㅠ. )

확실한 건 하반기에 턴어라운드 할 거라는 겁니다.

종목에 확신을 가지기 위해 열심히 공부하고 있습니다. 저는 보통 이렇게 종목 공부할 때 공시보고서와 재무제표, 그리고 각종 유튜브, 리포트 등 제가 가진 종목들 다 찾아보고 있습니다. 그러다 보니 정리해야 될 필요성을 느꼈고 이렇게 시간을 내서 직접 정리해 보기로 했습니다. 긴 글 읽어 주셔서 감사하고 도움이 되셨으면 좋겠습니다. 다음에 기회 되면 벨류에이션 직접 해 보겠습니다.